国内FXのレバレッジは25倍です。

海外FXのレバレッジは400倍です。

「海外口座でレバレッジをあげて稼いだで~!!!」

と騒いでいる人いますか?

国内と海外では税率が違いますよ・・・!!

11月に海外口座を本格始動させたんですが、税金対策をする必要がありました。

- 所得税

- 住民税

を納税する義務があります。

Contents

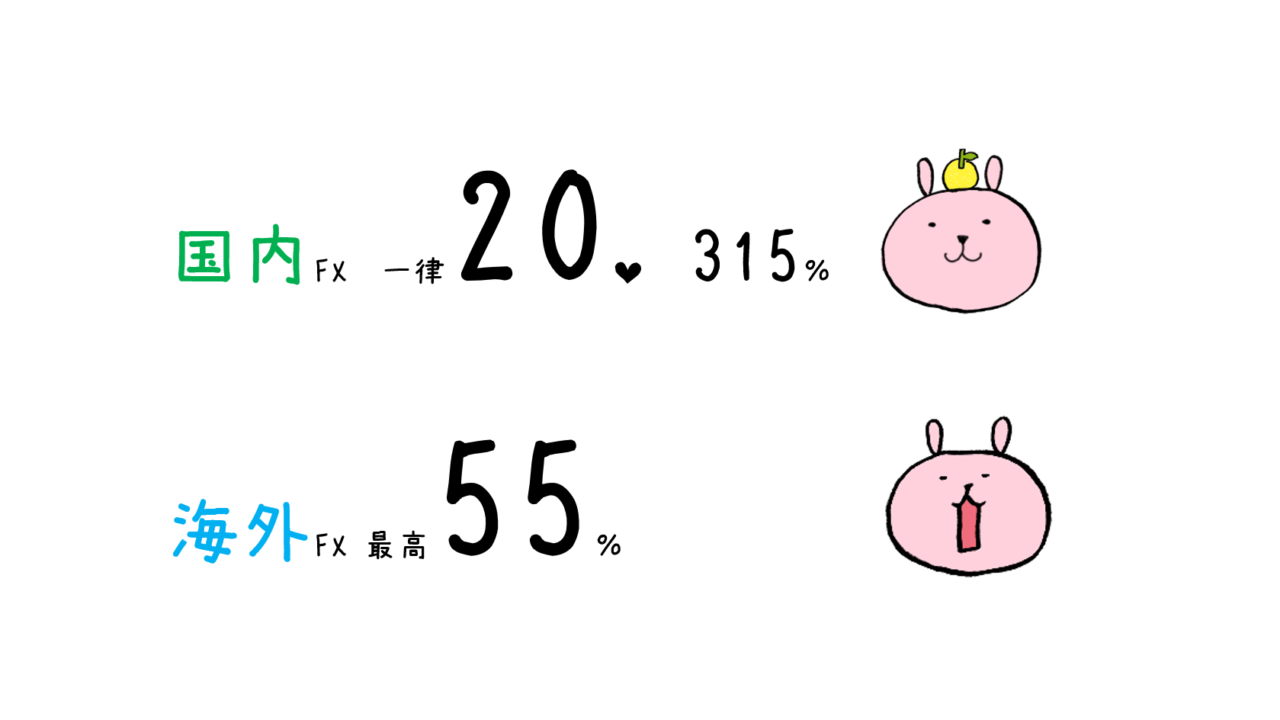

国内FXの税金

| 国内FX | 申告分離課税 一律20.315% (所得税15%×復興特別所得税2.1%+住民税5%) |

|---|

3年間損失を繰り越せます。(去年赤字だった人は確定申告しましたか?)

海外FXの税金

| 海外FX | 雑所得 最高55%(所得税45%+住民税10%) |

|---|

赤字は繰り越せません。

▼所得税の速算表▼

| 課税される所得金額(利益から基礎控除額・必要経費をひいたもの) | 税率 | 控除額 | 計算式 |

|---|---|---|---|

| 195万円以下 | 5% | 0円 | 課税対象所得×0.05 |

| 195万円を超え 330万円以下 | 10% | 97,500円 | 課税対象所得×0.1-97500円 |

| 330万円を超え 695万円以下 | 20% | 427,500円 | 課税対象所得×0.2-427500円 |

| 695万円を超え 900万円以下 | 23% | 636,000円 | 課税対象所得×0.23-63600円 |

| 900万円を超え 1,800万円以下 | 33% | 1,536,000円 | 課税対象所得×0.33-1436000円 |

| 1,800万円を超え4,000万円以下 | 40% | 2,796,000円 | 課税対象所得×0.4-2796000円 |

| 4,000万円超 | 45% | 4,796,000円 | 課税対象所得×0.45-64796000円 |

あくまでも速算表なので、実際の金額とはすこし異なります。

実際は195万円以下の部分は5%+195万円超300万以下は10%+・・・と段階を経て計算する必要があります。金額が高いほど段階が多いので計算がめんどうです。なので速算表があります。

所得税=課税される所得金額×税率-控除額

+

復興特別所得税=所得税×0.021

住民税=課税される所得金額×10%+均等割(自治体によって違う)-調整控除額

利益いくらまでなら海外口座のほうが安い?

扶養家族がおらず、社会保険も入っておらず、必要経費、住宅ローン控除等を考慮しない場合の計算をします。

①利益が350万円の場合

▼海外FXの計算▼

所得税=利益350万円-基礎控除38万円×税率0.2-控除427500円=196500円

復興所得税=所得税×0.021=4127円

住民税=課税される所得金額(350万円-38万円)×0.1=312000円

よってかかる税金は・・所得税196500円+復興所得税4127円+住民税312000円=512626円

▼国内FXの場合▼

かかる税金は・・633828円

よって、利益が350万円の場合、海外FXのほうが税金が安い。

②利益が400万円の場合

海外FXの場合:664724円

国内FXの場合:735403円

よって、利益が400万円の場合、国内FXより海外FXのほうが税金が安い。

③利益が500万円の場合

海外FXの場合:968927円

国内FXの場合:938558円

よって、利益が500万円の場合、国内FXより海外FXのほうが税金が高い。

よって、税金のボーダーはおよそ利益500万円を超えるかどうかです。(必要経費・扶養控除等を考慮しない場合)

できるだけ節税したい!

必要経費

FXに必要なものは必要経費にできます。

利益から必要経費を引いたものが税金の対象となります。

わたしが必要経費にできそうなものはこちら。

- パソコン関連記事:Surfacebookを買ったのでレビュー!

- i Pad pro

- パソコンの通信費関連記事:ポケットWifi@Broad Wimaxを契約!

- スマホの通信費関連記事:マイネオに乗り換えたら月1633円になった

- 交通費

- 書籍代

社会保険、扶養控除、住宅ローン控除

このあたりは年末調整の関係で前職でかじっていました。

- 社会保険料等

- 生命保険料控除

- 扶養控除

これらの金額がおおきいほど(上限があります)税金も安くなります。

ストップ脱税!

脱税がバレたら・・タイーホ&追徴課税されちゃうよ!

関連記事:個人事業主になったらクラウド会計ソフト「freee」で確定申告

ストップ脱税ゼッタイにダメ♪♪

NHK様の協力により、日本から恋愛なくす運動をしています。

恋愛の恐ろしさを知るためにも動画をご確認ください。